経理の基本業務

基本の役割は?

経理の石田

経理の石田記録&報告!

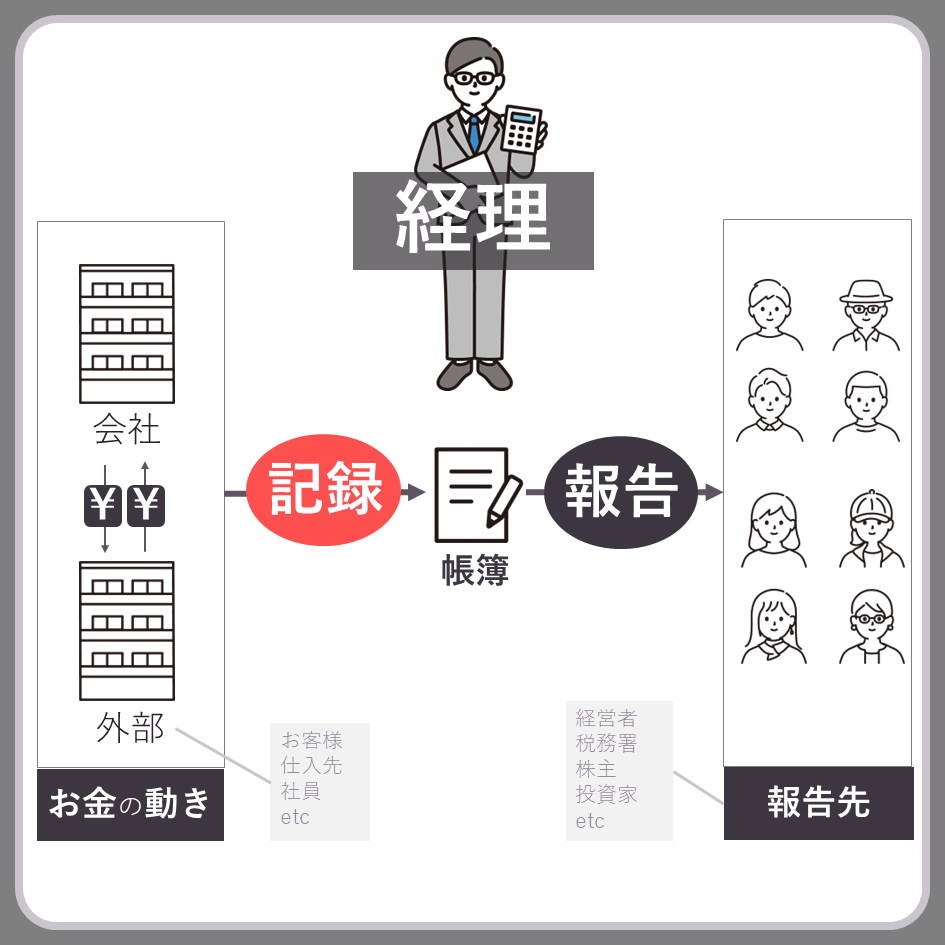

経理の定義は「会社のお金の動きを記録・報告する仕事」でした。ここからわかるように、経理の基本の仕事は「記録&報告」です。ここではその記録と報告について、より詳細に解説していきます。

『全体イメージ』

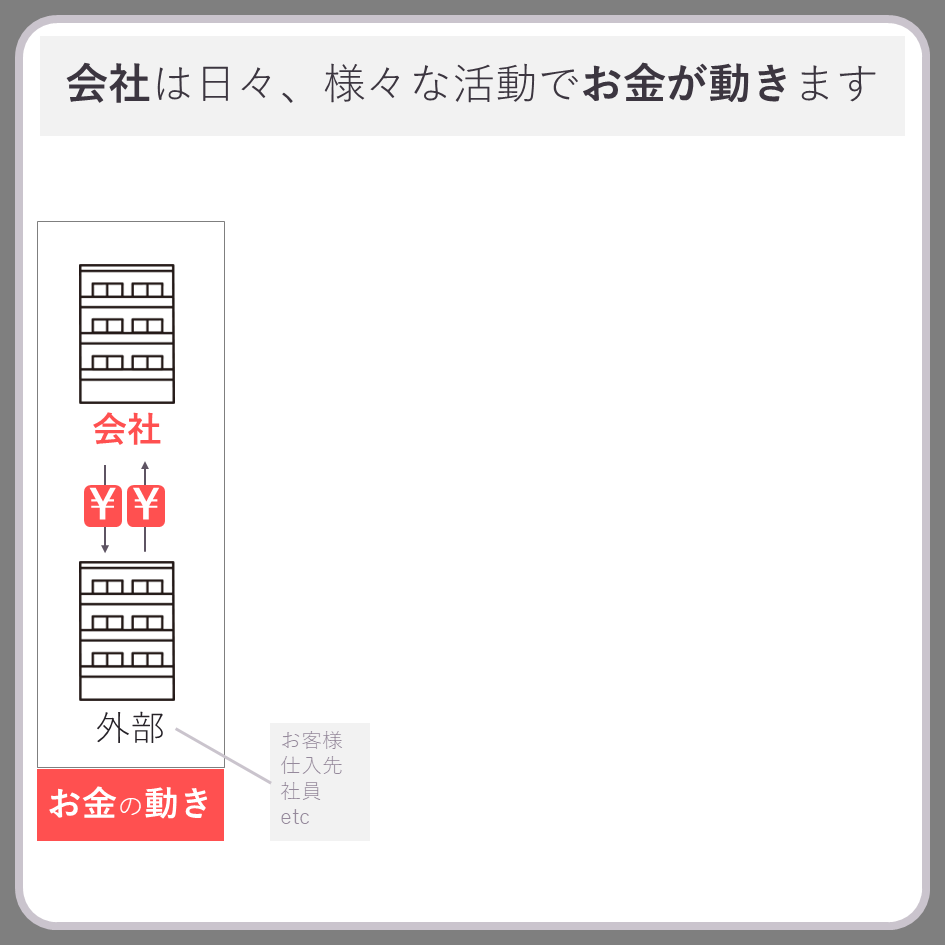

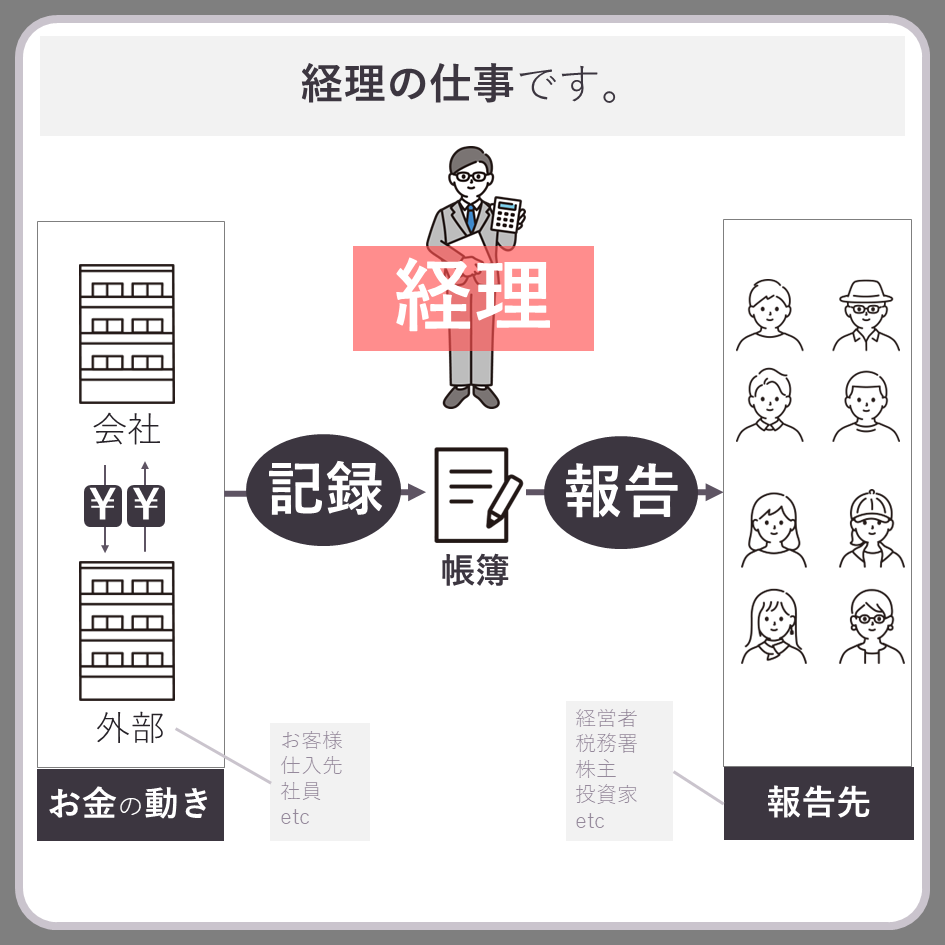

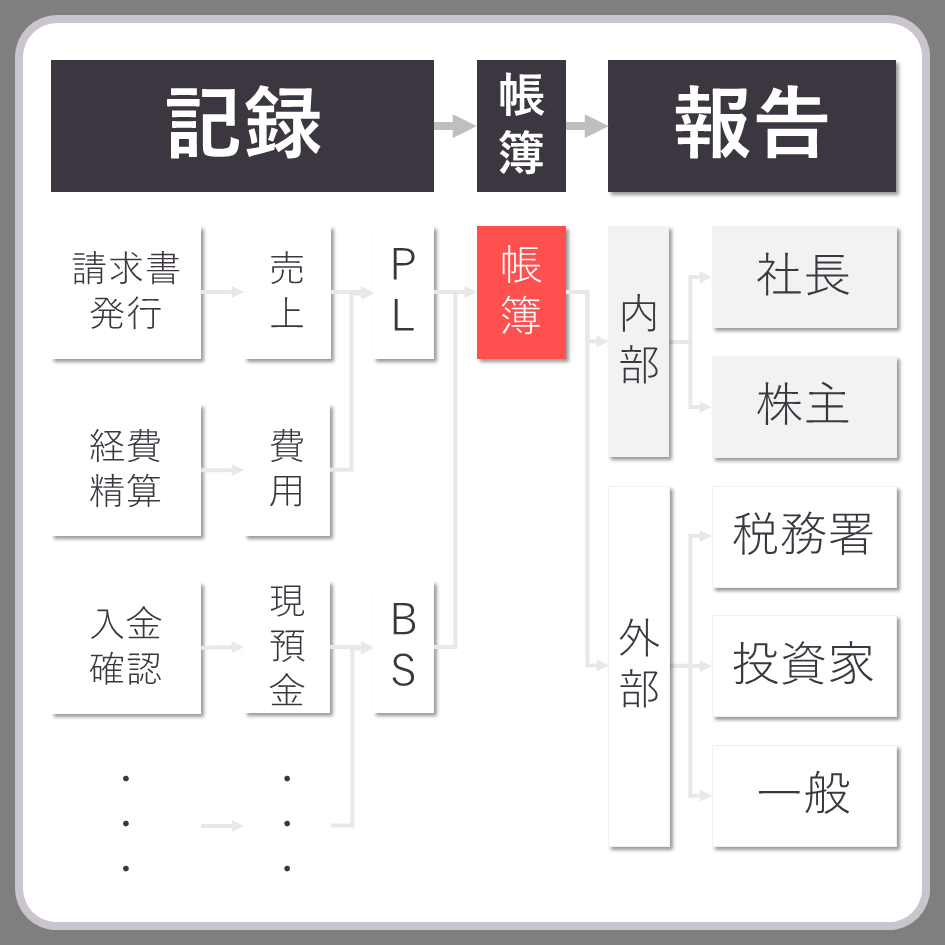

先ずは全体のイメージについて図解で解説します。

会社は日々、内外の様々な関係者(取引先、お客様、仕入先、社員等)とのやりとりが発生しており、その度にお金が動きます。

会社はその全ての活動を帳簿に記録する必要があります。

そして、記録した内容は各報告先に個別に報告しなければなりません。

これら記録~報告に関わる一連の業務が経理の基本的な仕事になります。

経理の基本的な業務の全体イメージはこんな感じです。ここから記録・報告の部分についてより深掘っていきます。

『記録』

記録の基本

記録って?

経理の石田お金の動きを帳簿に記録

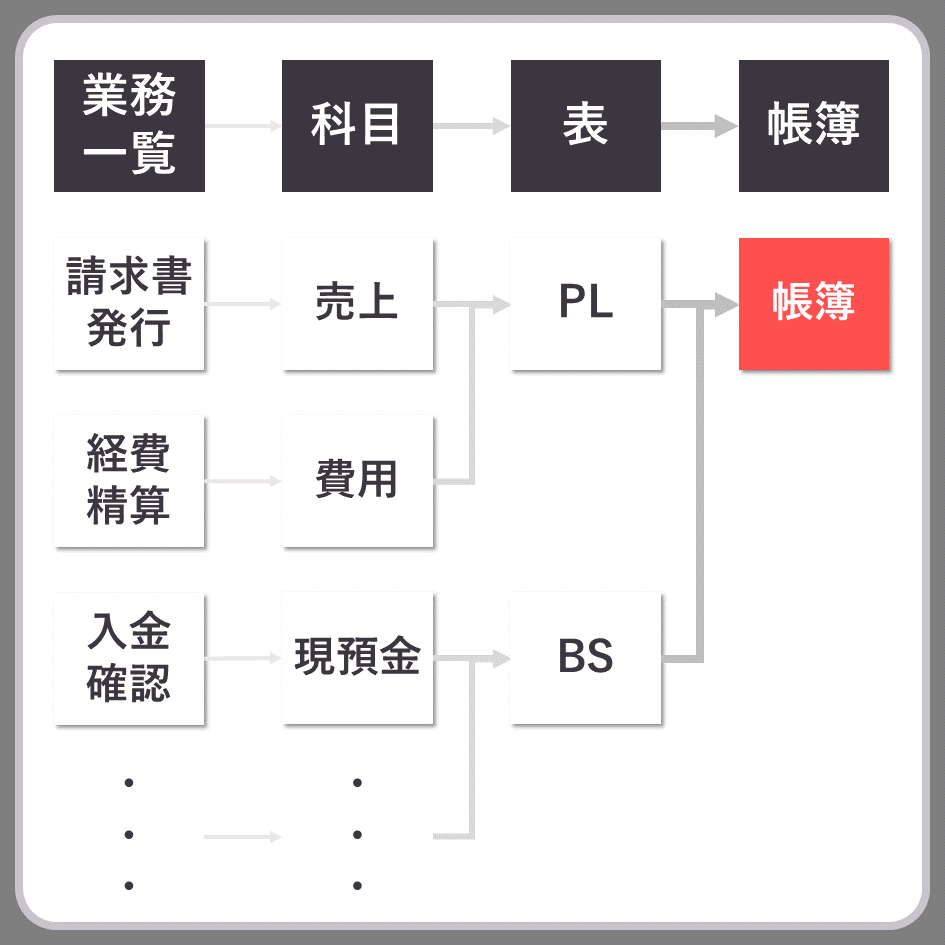

会社のお金の動きを全て記録する必要があるため、全部署・全活動に経理は関わることになります。実際に関わる業務は多岐に渡り、各業務は最終的に帳簿に仕訳という形で記録されるところまでつながっています。そのためBS・PLの形で業務を分類するとイメージがしやすくなり、以下はその図です。

一番左が実際の業務で、請求書の発行や経費精算などがあります。経理以外の部署の方が関わることがあるのはこれらの具体的な業務なため、経理のイメージはこの部分が強いと思います。実はそれらの結果は仕訳という形になり、いずれかの科目に記録されます。各科目の集合体がBS・PLであり、帳簿には全ての会計情報が集まっています。

厳密には1つの仕訳で貸借で2つの科目を使用するため、1業務毎に複数の科目に記録されますが、ここではあくまでイメージをしやすくするため省いています。

業務一覧

業務内容、詳しく教えて

経理の石田一覧にしてみました!

経理の記録業務について、実際に行っているものを書き出します。

請求書発行

販売した内容について請求書を発行します。一般消費者向けのB to C取引の場合は、領収証やレシートの発行で終わりますが、法人向けのB to B取引の場合は基本的に作成します。扱っている商品によって、内容や発行タイミング等が変わってきます。請求書の発行と売上の計上が紐づいていることが多く、この業務を行うことが会計上の売上計上に繋がります。

入金確認

会社に入金される内容を確認します。日々の売上についての入金確認が多くを占めます。お金を頂いてから商品・サービスの提供をする場合はこの確認が終わってから全てがスタートするため、重要な業務になります。この処理が現預金の仕訳計上に繋がります。

現預金締め

入金だけではなく、出金も含め現預金の金額を確定させる業務です。月次で行うことが多く、経理の月初1発目の業務でもあります。一番はっきりと金額が確定している部分であるため、先ずはこの金額を確定させにいきます。作業としては、小口現金等の現金棚卸データ、銀行預金等の預金データを全て集め、残高が一致するように全ての入出金の仕訳を切ります。

請求書支払

経理の中で業務量が多く、かつ注意しなければならないポイントです。各部署からの申請等を通して、最終的に全ての請求書情報は経理に集まります。支払いデータの作成や、請求書ごとの仕訳の計上を行います。原価~販管費・固定資産まで、様々な科目に関わる請求書が全て一緒になってくるため、明細の確認が必要でややこしいことがあります。会社によって細かなフローは変わって来ますが、基本的な流れは「請求書回収→内容確認→仕訳計上→支払データ作成→支払」となります。この情報が一通り入らないと月次の結果が見えてこないため、仕訳計上までを1~3営業日で行う会社が多いです。また、支払いについては一番ミスを出来ないところであるため、量は多いですが注意を払わなければならないポイントです。

経費精算

社内の申請を通して上がってきた社員が使用した経費について、内容の記録と社員への返金を行います。基本的な流れとしては「申請確認→仕訳計上→支払データ作成→返金」となります。経理が社員と関わることが多いのがこの業務になり、そのため別部署とのいざこざもここで起こるのがほとんどです。こちらも請求書支払い同様に月初1~3営業日で確定させることが多いです。

クレジットカード明細の計上

最近は銀行振り込みではなく、クレジットカードにて決済することも多いです。利用した内容は全て仕訳として計上します。基本的な流れとしては「明細出力→仕訳計上」になります。会社によってはデータの反映に時間がかかったり、明細が神しか無く処理が大変だったりします。こちらの内容は少額で定期的に発生するものの支払が多いです。社員にコーポレートカードとして渡している場合は、経費精算の内容の一部がこちらで決済されます。

原価計算

この業務は必要ない会社も多いです。製造業では必要になり、少し複雑な部分になります。お金の動きだけではなく、各種時間のデータ等も集めなければならず、少しややこしい業務です。損益に直接影響するため、重要度も高いです。

棚卸

小口現金や、切手・印紙等の棚卸です。商品在庫については工場や現場の社員が行うことが多いですが、それ以外の小口現金や、切手・印紙等は経理にて行うことが多いです。月末最終日の退勤直前に行うことが多く、これをやると月次が始まるという気がします。

給与計算

人事や外部の社労士にて行うことが多いですが、会社によっては経理にて行います。労務的な知識も必要になるため、少し専門的な業務です。その分、これができると経理としての市場価値があがる業務です。また、経理としての「見たくないけど見えてしまう情報ランキングNo1」の情報になります。

固定資産管理

こちらはほとんどの会社で発生する業務になります。増えた=計上、使用中=減価償却費計上、減った=除却と変動内容によって違う処理が発生します。製造業等で機械を持っていたり、不動産業で土地を持っていたりする場合はとても重要になってきます。特に資産が無い会社でも、高めのPCや什器等を一括償却資産として計上していたりします。

債権管理

売掛金や未収金等の管理を行います。基本的には毎月確認をし、期日を過ぎていたり、1ヶ月以上未入金のもの等があれば現場の担当者に確認をします。前払いが基本のビジネスであれば特に発生しませんが、BtoBのビジネスだと、月末締め翌月末払いが基本なため毎月発生します。

債務管理

買掛金や未払金等の管理を行います。自社の支払いなので、問題なければ毎月1ヶ月分の残ですが、支払いの漏れや、費用計上金額の間違い等があると残が発生します。

『報告』

報告の基本

報告って?

経理の石田実は、いろんな人に報告しないといけないんです

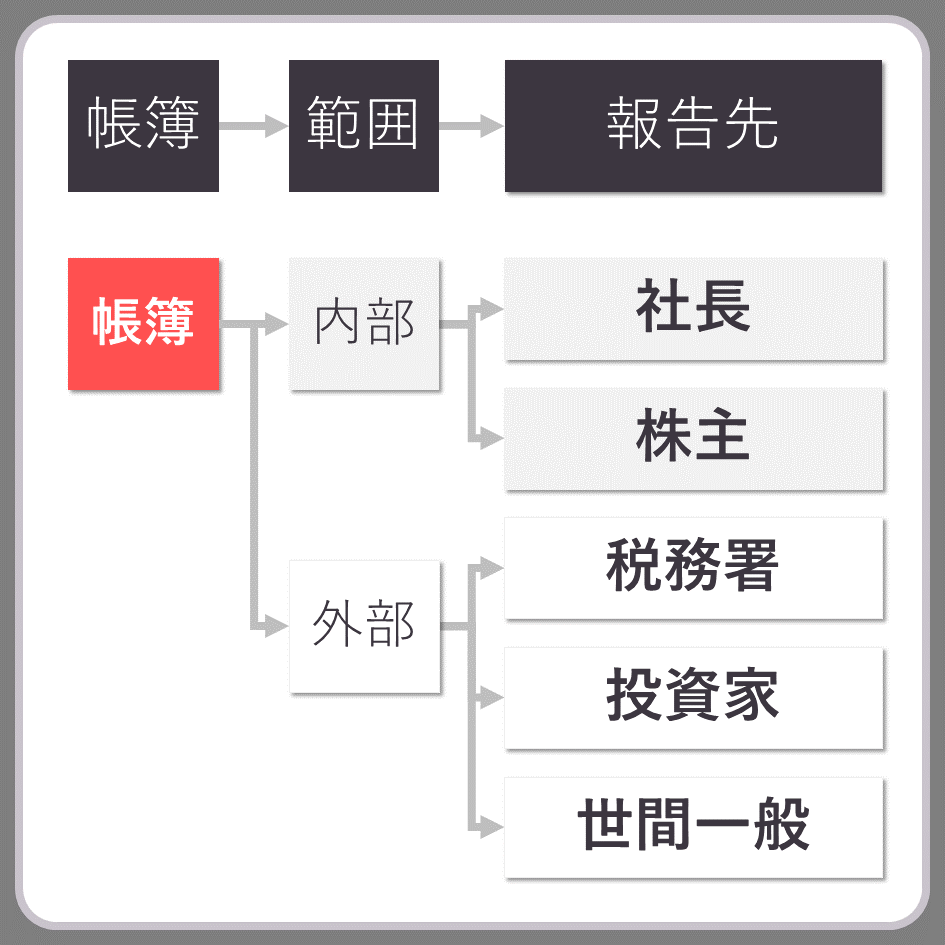

報告の部分は経理以外の部署の方からは見えにくいところです。見えにくいので何をやってるかもよくわからないところですが経理の業務の中でも特に重要なポイントです。社内外の各所に報告する義務があり、報告先も複数あります。その概要を図にしたものが以下です。

報告のための元になる情報は記録していた帳簿の情報で、それを内部・外部の関係者に報告します。内部は社長・株主、外部は税務署・投資家・世間一般となります。

会社の種類によって報告すべき先が変わったり、報告先によって頻度や内容、報告形式まで変えなければならななかったり、法律やルールもまちまちです。

詳細について

それらをより詳細にしたものが以下になり、報告対象毎に詳細の説明をしていきます。

経営者

経営者には様々な情報が求められます。会計データだけではなく、それ以外の情報も含めてみたい場合もあります。会社の経営に関わることであるため、タイミングは随時となり、形式や回数も関係ありません。

会計としては管理会計と言われる部分で、要望に合わせて会計情報に部署や事業・独自分類の情報を含める必要が出てきます。この要望が細かくなると、普段の仕訳計上もどんどん複雑になるため、言われるがままにやっていると工数が膨大になることがあります。

「前年比較も見たい」と仕訳に情報を付していない指標でも求められる事があり、先回りして必要そうな分類はしておくことも重要になります。

税務署

いわゆる税務申告です。企業は毎年必ず申告が必要になります。基本的には税金計算や必要資料の作成は契約している顧問税理士さんに依頼することが基本ですが、追加で必要な情報を税理士さんに渡したり、確定した申告作業は社内で行ったりします。会計や法律は決まっており、報告方法も申告の書類様式が指定され決まっています。

株主

会社は毎年、株主総会という会を開き、株主に結果を報告する義務があります。こちらは、上場・非上場、経営者=株主であるかどうかによって大きく内容が変わってきます。

非上場の中小企業等であれば、経営者=社長の場合も多く、その場合は法律上必要な書類を作成し、事務的に必要な作業を行って終了になります。しかし、上場企業の場合は事務的な手続きで終わりということは無く、会場の準備や必要な資料に加えて、説明用の資料作成等も必要になってきます。最近はリモートで開催するところもありますが、その場合でも各種準備が必要になります。

投資家

ここで言う投資家は、自社の株を購入する可能性がある人全てを指しており、上場企業のみが対象となります。ネットで誰でも購入できるため、≒世間一般とも言えます。また、投資家への報告は間に財務局・証券取引所が入って行われるため、経理の実務としては相手は投資家というより財務局・証券取引所のイメージです。

また、ここで報告する内容について監査法人より監査を受けます。

一般

会社は全て公告というものを行わなければならず、方法はいくつか選択できますが。官報というものに掲載することで行うことが多いです。上場企業はここで求められる以上の内容を投資家への報告を通して行っているため不要です。実際のところ、法律で定められている必要な報告ですが、罰則も少なく行っていない会社も多いです。

まとめ

経理の基本業務である「記録・報告」について深掘って説明してきました。実際に業務をしていると、目の前の業務しか見えなくなりがちですが、全体をイメージしながら行うことでそれぞれの繋がりや意味が見えてきます。以下に図を作成しました。

これ以外にも、経理の全体像についてはこちらを御覧ください。